Il y a 3 semaines, au Togo, je me suis retrouvé dans un hôpital de brousse, à Mango au nord du pays, après m’être accidentellement rompus les ligaments croisés du genou.

J’ai immédiatement appelé l’assurance et le service assistance de ma carte visa premier.

Mondiale assistance (c’est l’organisme qui te couvre via la carte gold) a organisé mon rapatriement mettant à ma disposition un véhicule privé avec chauffeur de Mango à Lomé, un Vol retour direct, en business class avec Air France et un taxi de Roissy à mon domicile.

J’aime improviser en voyage, mais il y a des sujets pour lesquels il est indispensable d’être préparé. L’assurance est un sujet sérieux. Pourtant je croise encore trop de voyageurs sans assurance.

Je me souviendrais toujours de Ben.  Il avait sauté du célèbre pont de Mostar pour 3 € et c’était fait une grosse entorse du genou. Ses soins à l’hôpital lui avaient coûté 3 000 € et ce n’est rien comparé à l’histoire de ce canadien victime d’une crise de palu qui a dû débourser 64 000$ pour se soigner.

Il avait sauté du célèbre pont de Mostar pour 3 € et c’était fait une grosse entorse du genou. Ses soins à l’hôpital lui avaient coûté 3 000 € et ce n’est rien comparé à l’histoire de ce canadien victime d’une crise de palu qui a dû débourser 64 000$ pour se soigner.

Ce n’est pas une fois accidenté que tu dois te demander comment faire. Être couvert par une bonne assurance, ça ne relève pas de la chance, ça ne dépend que de toi.

Sommaire

- 1 A quoi sert une assurance ?

- 2 L’ambassade de France n’est pas censée me venir en aide où que je sois ?

- 3 La carte visa premier et la mastercard gold sont elles de bonnes assurances de voyage ?

- 4 Suis-je assuré, si j’ai une carte Visa ou Mastercard classique ?

- 5 Dois je avoir payé mon billet d’avion avec ma carte pour être couvert ?

- 6 Quelles sont les garanties de ma carte bancaire ?

- 7 Qu’est ce que l’assistance ?

- 8 Qu’est ce que l’assurance ?

- 9 L’assurance de ma carte bancaire couvre-t-elle ma famille ?

- 10 Dans quels pays suis-je couvert ?

- 11 Suis-je couvert par la sécu durant mes voyages ?

- 12 L’assurance remplace-t-elle la sécu au niveau du remboursement des frais médicaux ?

- 13 Qu’est-ce-que la franchise sur le remboursement des frais médicaux ?

- 14 N26 Black est elle une bonne assurance de voyage ?

- 15 Dans quels cas dois-je souscrire une assurance voyage spécifique ?

- 16 Quelles sont les assurances voyages et leurs garanties ?

- 17 Quelle est l’assurance la plus adaptée à ma situation ?

- 18 Comment agir en cas d’accident ?

- 19 Que faut-il avoir dans sa trousse de secours ?

- 20 Conclusion

A quoi sert une assurance ?

Demande toi, si tu veux:

- que tes frais médicaux soient remboursés lors de ton voyage ?

- pouvoir être emmené à l’hôpital le plus proche ou rapatrié en cas de besoin ?

- être aidé à n’importe quelle heure pour pouvoir trouver un médecin à l’étranger ?

- être couvert juridiquement et financièrement pour les dommages que tu peux causer à un tiers ?

Si tu réponds oui à une ou plusieurs de ces questions, tu as besoin d’une assurance.

Avec mon pote Eric et ma jambe toute gonflée à Lomé

L’ambassade de France n’est pas censée me venir en aide où que je sois ?

Si, mais pas aux frais de l’Etat.

Je t’invite à voir ça plus en détail sur le site du ministère des affaires étrangères.

Pour résumer, en cas d’accident grave, le consulat pourra prévenir ta famille et t’aider pour ton hospitalisation ou ton rapatriement mais les frais engagés demeurent à ta charge.

Pour toute action envisagée, il faut que tu présentes une garantie financière:une assurance.

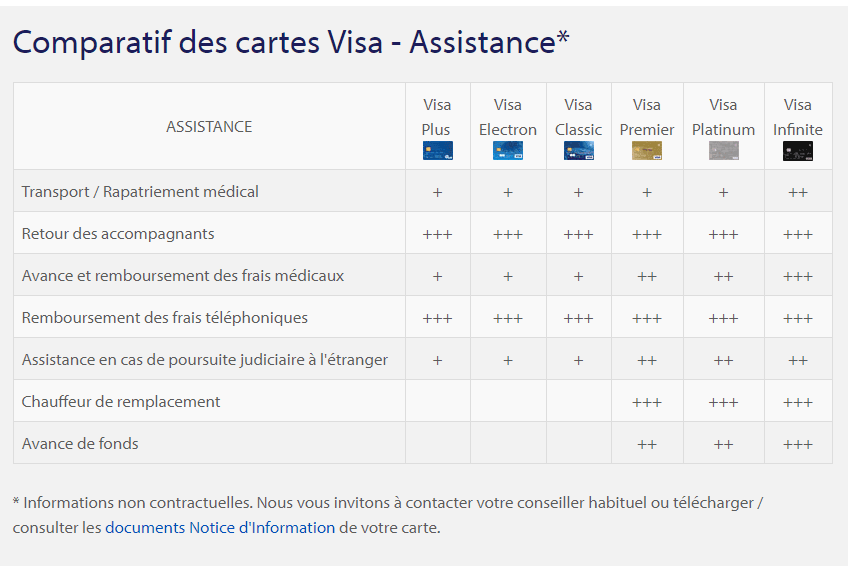

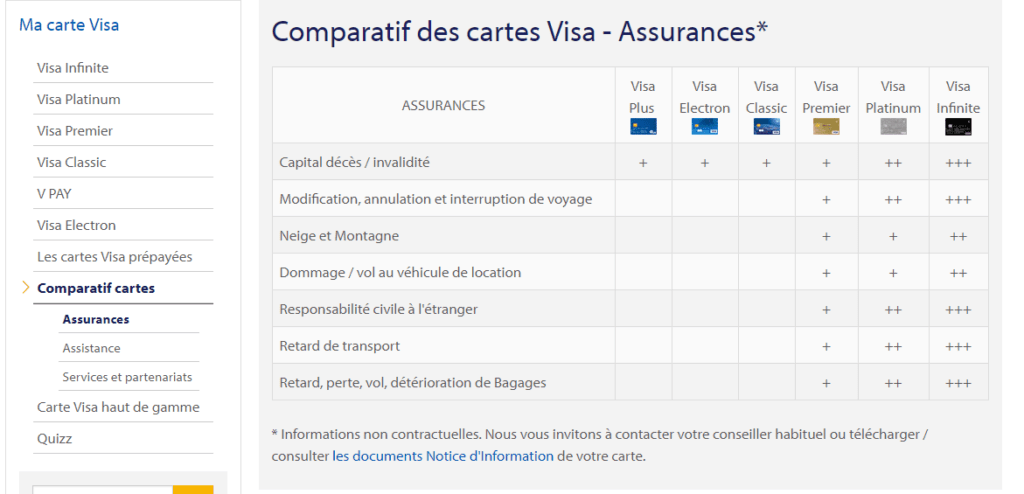

La carte visa premier et la mastercard gold sont elles de bonnes assurances de voyage ?

Oui, pour un séjour de moins de 90 jours. C’est l’assistance Visa premier qui m’a permis d’être rapatrié sans problème, suite à mon accident.

Avec mon pote Dominique à Lomé

Les garanties sont de qualités, elles couvrent toute ta famille et c’est moins cher qu’une assurance voyage. Plusieurs banques en ligne proposent des cartes visa premier ou mastercard gold gratuites.

Au delà de 90 jours, il faut que tu souscrives une assurance voyage spécifique.

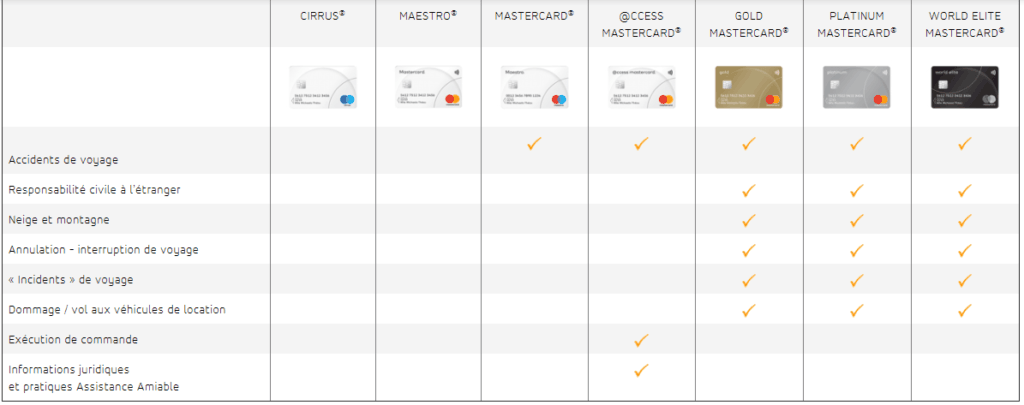

Suis-je assuré, si j’ai une carte Visa ou Mastercard classique ?

En partie, contrairement à ce qu’on pourrait penser, n’importe quelle carte visa offre des garanties d’assistance. La garantie concernant le rapatriement est la même pour toutes les cartes, c’est le montant des autres garanties qui change: elles sont très basses.

Mais tu n’as des prestations d’assurance qu’à partir de la carte premier.

Dois je avoir payé mon billet d’avion avec ma carte pour être couvert ?

Oui et non.

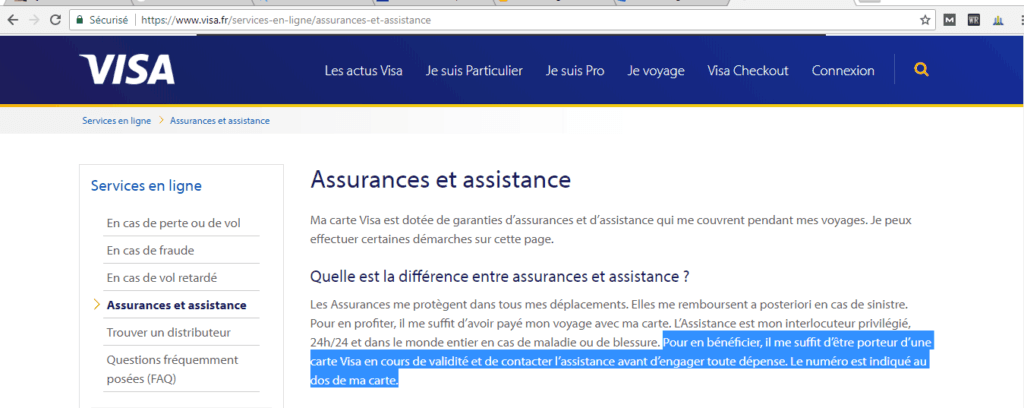

Il faut distinguer ASSISTANCE et ASSURANCE :

La carte Visa et la Mastercard te garantissent une assistance n’importe où dans le monde (pour faire simple l’assistance, c’est te venir en aide en cas d’accident, de maladie ou de décès que tu sois en voyage à Châteauroux ou à Pékin). Pour cela, il te suffit d’avoir une carte en cours de validité.

La carte Visa et la Mastercard te garantissent une assistance n’importe où dans le monde (pour faire simple l’assistance, c’est te venir en aide en cas d’accident, de maladie ou de décès que tu sois en voyage à Châteauroux ou à Pékin). Pour cela, il te suffit d’avoir une carte en cours de validité.

Les cartes gold te garantissent aussi une assurance (pour faire simple ça concerne tes déplacements). C’est pour que cette garantie la fonctionne que tu dois avoir payé ta prestation ta carte.

Tu peux vérifier ces informations sur le site officiel visa, le site officiel mastercard et surtout auprès de ton banquier (demande lui, c’est super important). Pour N26 Black, par exemple, il faut avoir tout payé avec pour être couvert.

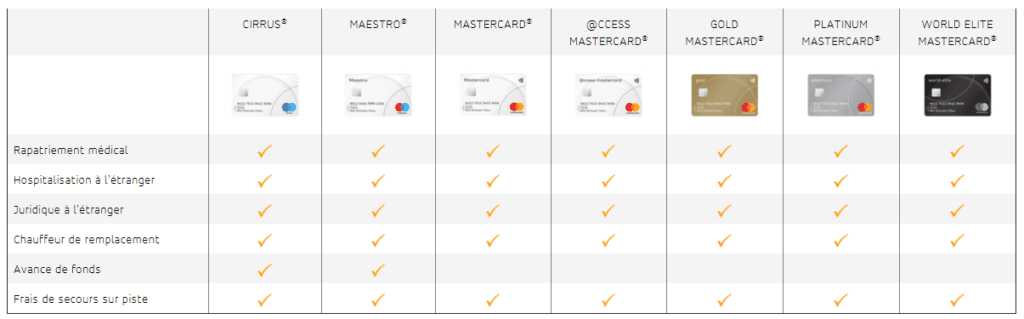

Quelles sont les garanties de ma carte bancaire ?

Pour te couvrir, je me répète, mais c’est primordial ta carte doit être valide. Ça fait partie des choses indispensables à vérifier avant ton départ.

Que ce soit une carte basique ou haut de gamme (premier, gold), elle t’offre à toi et ta famille, qu’ils t’accompagnent ou non, des prestations d’assistance et d’assurance.

Qu’est ce que l’assistance ?

– L’assistance médicale :

A tout moment, en France et à l’étranger, ta famille et toi, bénéficiez de l’assistance médicale rapatriement.

SANS PLAFOND DE DÉPENSE QUELQUE SOIT LE TYPE DE CARTE.

Les cartes gold te permettent, au besoin d’avoir un chauffeur pour rapatrier ton véhicule.

– La garantie frais médicaux / hospitalisation + visite d’un membre de la famille:

Elle couvre toute ta famille.

C’est ici que les cartes Gold deviennent intéressantes. Une carte basique te couvre aux environs de 11 000 € alors qu’une Gold te couvre aux environs de 156 000 € (c’est ce qu’offre la mienne).

La carte visa premier et la mastercard gold permettent, en cas d’hospitlisation de plus de 10 jours de prendre en charge la venue d’un membre de ta famille à ton chevet (billet d’avion et hôtel).

– L’assistance juridique à l’étranger :

Pour te défendre, tes frais d’avocat (15 500 €) et une caution pénale (15 500 €) te sont avancés. En cas de dommages causés à des tiers, la responsabilité civile à l’étranger te couvre à hauteur de 2 millions d’euros) TOUJOURS AVEC LES CARTES GOLD.

Dans mon cas l’assistance m’a permis d’avoir un véhicule privé pour redescendre vers la capitale, un retour plus tôt que prévu en business class, pour m’éviter de rentrer de manière inconfortable dans mon vol en classe éco, avec 2 heures d’escale et un taxi en France pour rentrer à mon domicile. Tout ceci ne m’a rien coûté.

Je dois aussi me faire rembourser mes 80€ d’hôpitaux, mais ça passe avant par la sécu, c’est en cours.

SELON TA BANQUE, TU N’AS PAS BESOIN D’AVOIR RÉGLÉ LE VOYAGE AVEC TA CARTE POUR QUE L’ASSISTANCE FONCTIONNE.

Qu’est ce que l’assurance ?

La seule garantie couverte par l’ensemble des cartes est :

-L’assurance accidents de voyage : Si tu te déplaces en transport public ou en voiture

de location, tu es couvert jusqu’à 310 000 € en cas d’invalidité grave ou de décès.

Le reste des garanties n’est proposé qu’à partir de la carte visa premier et Mastercard gold :

– L’assurance annulation / interruption de voyage : tu es couvert jusqu’à 5 000 €, en

cas de maladie ou accident survenant avant le départ ou pendant votre séjour.

– L’assurance retard d’avion et de train : tes frais en cas de retard d’avion ou de train sont

pris en charge .

– L’assurance perte, vol, détérioration de bagages : tes bagages sont assurés pour un montant maximal de 850 €.

– Dommages aux véhicules de location : les réparations ou le montant de la franchise sont pris en charge.

– Spécial Ski : tes frais de secours sur piste sont pris en charge. Si tu te retrouves dans l’incapacité de pratiquer le ski, tes forfaits de remontée mécanique et tes cours non utilisés sont remboursés. Ton matériel de location est couvert.

Mon accident ne concernait que les prestations d’assistance, je n’ai pas eu à utiliser l’assurance.

Pour bénéficier de ces garanties d’assurances, tu dois régler ces prestations avec ta carte bancaire. C’est INDISPENSABLE.

L’assurance de ma carte bancaire couvre-t-elle ma famille ?

Avec mon pote Adam et mes béquilles du bled à Mango

Oui, elle couvre ta famille en fonction des mêmes règles que toi (s’ils n’ont pas payés les billets avec ta carte, seule l’assistance fonctionne).

Par famille on entend ton conjoint et tes enfants de moins de 25 ans fiscalement à charge, qu’ils voyagent avec toi ou non.

Ils sont couverts par tes garanties d’assistances où qu’ils soient:

Par exemple : Ton fils parti seul au Sri Lanka est couvert par l’assistance de ta carte. Il en est de même si ta femme décide d’aller faire une randonnée en solo au Kirghizistan.

Tes petits-enfants, célibataires de moins de 25 ans sont couvert durant la durée de votre déplacement, s’ils voyagent avec toi.

Dans quels pays suis-je couvert ?

Ta carte te couvre dans la plupart des pays.

Si tu as une carte Visa, tu peux vérifier et télécharger une attestation sur ce site https://www.votre-assistance.fr/#/

Pour Mastercard et N26, il faut te renseigner auprès de ta banque.

Pour les assurances voyages dédiées, tu auras un tarif en fonction de ta destination.

L’assurance Visa te couvre dans beaucoup de pays, par curiosité j’ai essayé et la mienne me couvre au Pakistan et en Afghanistan.

Suis-je couvert par la sécu durant mes voyages ?

Si tu voyages en Europe, il faut que tu partes avec ta carte européenne d’assurance maladie, (fait la demande en ligne) qui te permettra d’attester de tes droits sécu et de bénéficier d’une prise en charge sur place de tes soins médicaux.

En décembre, à Budapest, je me suis blessé le pied en faisait un foot ( je suis méga fragile des jambes ces derniers temps). Ma CEA, m’a permis de ne pas avoir à régler les frais à l’hôpital.

Si tu voyages hors d’Europe, en cas de soins médicaux pendant ton séjour, tu devras régler tes frais médicaux sur place, conserver tes justificatifs et renvoyer ce formulaire : Soins reçus à l’étranger.

A ton retour le remboursement par la sécu sera une possibilité pas une obligation. Tout ceci est détaillé sur le site AMELI ici.

L’assurance remplace-t-elle la sécu au niveau du remboursement des frais médicaux ?

Non, c’est le sujet sur lequel circulent le plus de mauvaises informations.

Ton assistance carte bancaire te couvre en complément de la sécurité sociale et de ta mutuelle. Elle peut t’avancer les sommes nécessaires à tes soins durant ton séjour mais tu devras lui rembourser.

Elle te remboursera au final les sommes non couvertes par la sécurité sociale et ta mutuelle.

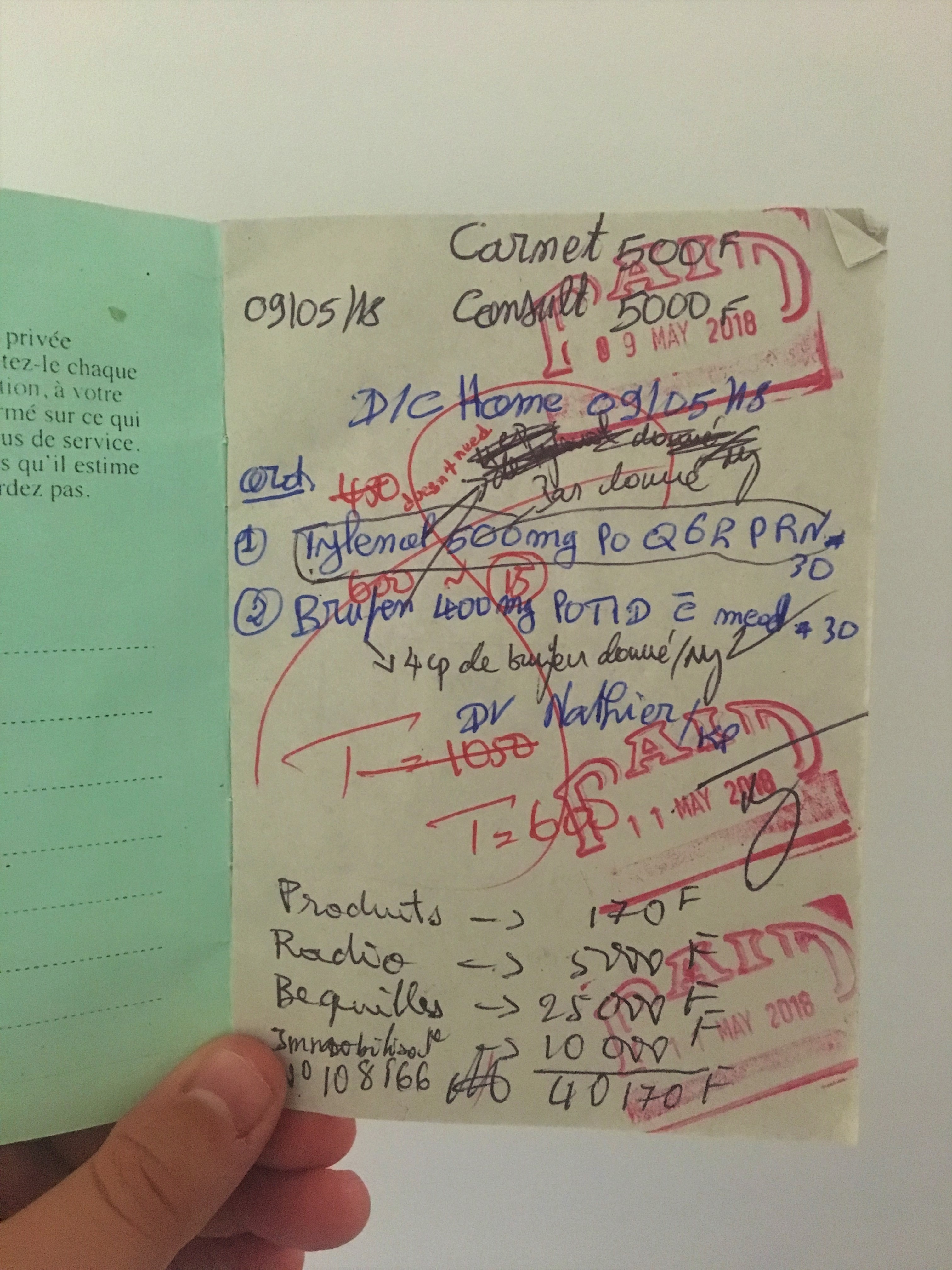

La facture de mon séjour à l’hopital de Mango. Relique de cette aventure.

Les 156 000 € de la garantie frais médicaux / hospitalisation de la carte Gold te permettent d’avoir une avance en cas d’hospitalisation coûteuse. C’est aussi la somme maximale que pourra te rembourser ton assurance en plus des sommes perçues de la part de la sécu et de ta mutuelle.

C’est là que prendre une assurance voyage présente un vrai intérêt:

Les assurances voyages proposent une prise en charge au 1er euro sans recours à ton assurance maladie et sans franchise.

Qu’est-ce-que la franchise sur le remboursement des frais médicaux ?

Là encore, on lit parfois des informations peu claires. La franchise concernant les frais médicaux n’est pas de 156 000 € mais de 50 € à 75 € selon les cartes.

Pour faire simple, c’est une somme fixe qui sera déduite quel que soit le montant de tes soins.

Un exemple avec des chiffres au hasard:

Tu es hospitalisé en Thaïlande. La facture est de 50 000 €.

La sécu et la mutuelle vont te rembourser 35 000 €.

Ton assurance te rembourse le reste moins les 50 € de franchise = 50 000 €-35 000 €-50 €=14 950 €.

Tu en auras pour 50 € de ta poche.

L’assurance elle, te rembourse tout directement. Dans ce cas elle te rembourserait 50 000 € sans passer par la sécu.

N26 Black est elle une bonne assurance de voyage ?

Oui et non, le problème avec les cartes haut de gamme c’est qu’elles sont soumises à des conditions de revenus.

Si tu ne la connais pas, N26 propose une carte haut de gamme, la N26 You, pour 9,90 € par mois, sans condition de revenu, de dépôt et moins cher qu’une assurance voyage.

Les prestations d’assurances sont plus limités, pour moi c’est une des meilleures cartes de retraits et de paiements. En ce qui concerne l’assurance, elle offre beaucoup moins de garanties que les autres cartes.

ATTENTION, pour bénéficier des garanties d’assistance et d’assurance tu dois avoir réglé ton voyage avec ta carte N26 (voir conditions générales N26 )

J’utilise la carte N26 Classique qui est totalement gratuite comme seconde carte de secours en voyage. Mais du coup, elle ne me sert pas d’assurance.

Dans quels cas dois-je souscrire une assurance voyage spécifique ?

Une carte bancaire haut de gamme te couvre suffisamment, mais tu dois prendre une assurance voyage dédié dans ces différents cas :

-Ton voyage dure plus de 90 jours.

-Tu souhaites que tes soins médicaux soient remboursés dès le 1er € sans passer par la sécu.

-Le coûts des soins sont chers dans ta destination : Canada et/ou aux USA. La plupart des assurances proposent des garanties plus importantes pour ces pays.

Quelles sont les assurances voyages et leurs garanties ?

Ci-dessous, tu trouveras les principales assurances et leurs tarifs pour des voyages de moins de 90 jours.

Pour les voyages plus de 90 jours les tarifs et les prestations offertes sont plus élevés.

![]()

ACS, la moins chère, à partir de 12 € par mois :

Rapatriement : Frais réels

Frais médicaux: 150 000 € max dès le premier € sans avance de frais

Assistance : 24h /24

Responsabilité civil: 4,5 M€

![]()

Chapka, la plus complète, à partir de 22 € par mois.

Rapatriement : Frais réels

Frais médicaux: entre 75 000 € et 500 000 € selon le pays de destination (voir le site pour plus de détails) dès le premier € sans avance de frais

Assistance : 24h /24

Responsabilité civil: 4,5 M€

Le grand plus des assurances voyage, c’est que tes frais médicaux et d’hospitalisations sont couverts dès le 1 €, sans avance de frais.

Quelle est l’assurance la plus adaptée à ma situation ?

Dans ce tableau, tu trouveras ma synthèse des garanties indispensables offertes ou non par les cartes haut de gamme:

Hello bank,

Boursorama,

ING DIRECT

et N26

Les données, sont extraites, des documentations officielles de chacune des banques, que j’ai longuement analysées et dont tu trouveras la source dans ce tableau.

Au bas de ce tableau, tu trouveras un bilan de ces données.

Si tu es sur mobile et que tu n’arrives pas à naviguer facilement dans le tableau, tu peux le télécharger en pdf, en cliquant ici.

Conclusion:

Tu réponds aux conditions de revenus pour obtenir une carte gold gratuite:

n’hésite pas, c’est la meilleure solution.

Comme moi, tu fais des séjours de 90 jours et des petits week-end à l’étranger (c’est tout aussi important d’être assuré pour un séjour de 3 jours à Marrakech), l’assurance de ta carte bancaire est la meilleure solution. Cependant, en cas d’hospitalisation tu devras te charger de l’administratif avec la sécu.

C’est ma carte Visa Premier qui m’a permis de me faire rappatrier suite à mon accident au Togo.

Hello Bank, Boursorama et ING présentent des garanties quasi équivalentes avec des cartes gold entièrement gratuites.

-ING offre l’avantage d’être plus accessible, puisque le revenu minimum demandé est de 1 200€/ mois.

-Hello Bank est la couverture la plus complète.

-Boursorama offre une très bonne assurance et des commissions de retraits et paiements inférieurs à ses concurrentes.

-La N26 Black offre beaucoup moins de garanties, les conditions de prise en charge reste flous et elle est payante. Dans ce cas il est préférable de prendre une assurance voyage classique type ACS.

Je te conseille de prendre une des 3 cartes gratuites:

Je peux te parrainer chez ING.

Tu toucheras 130€ : 80€ de prime filleul + 50€ de ma prime de parrainage que je te virerais une fois ma prime touchée.

ça nous financera chacun une partie de notre prochain voyage.

Envoi moi simplement un message en cliquant ici:

Par contre, N26 est parfaite comme carte de retrait et de paiement. Tu n’as aucun frais.

Du coup, je te conseille vraiment de prendre la carte basique et gratuite qui te permettra de faire pas mal d’économies sur les commissions bancaires.

Tu pars plus de 90 jours

Ou tu veux que tes frais médicaux soient couverts dès le 1er € sans avance de frais:

Acs est la solution la plus économique

![]()

Personnellement, j’ai la carte visa premier parce que je voyage toujours moins de 90 jours et ça me permet d’être couvert tout le temps sans avoir besoin de souscrire une assurance lorsque je pars pour 3 ou 4 jours à l’étranger.

J’ai également une carte N26 basique, qui est gratuite et qui me permet d’avoir une solution de secours au cas où j’ai un problème avec mon premier moyen de retrait. (la protection de ton argent en voyage est aussi un sujet qu’il ne faut pas laisser au hasard, je te conseille de lire mon article à ce sujet)

Comment agir en cas d’accident ?

En cas d’accident, en fonction de la situation, garde ton calme et contacte au plus vite ton assurance avant tout soin urgent.

C’est à dire que si tu vas chez le médecin pour une mauvaise grippe, tu dois demander l’accord de ton assurance avant.

Si tu te fais une fracture ouverte, tu peux commencer à te faire soigner avant d’avoir eu ton assurance.

Lors de mon accident au Togo, j’ai été à l’hôpital et j’ai commencé à me faire soigner avant d’appeler l’assurance. Ma jambe était pliée en 2, la douleur ne me permettait pas d’appeler l’assurance. Je les ai contacté une fois qu’on m’avait donné des calmants.

Si tu es dans un pays où les infrastructures médicales ne sont pas bonnes et que tu as besoin de soins importants, type opération, il faut joindre ton assurance et le consulat de France. Ils organiseront la procédure la plus adaptée à ton cas.

L’hôpital où j’étais au Togo aurait été incapable de gérer une opération . En cas d’accident plus grave j’aurais directement été évacué par mon assurance vers un établissement adapté.

Que faut-il avoir dans sa trousse de secours ?

En cas de besoin, ma sacoche contient toujours mon passeport, mon téléphone, un chargeur portable, une couverture de survie, ma carte bancaire, de l’argent et une tablette de micropur.

Ton téléphone: Il est indispensable pour joindre ton assurance et ou l’ambassade (pré-enregistre les numéros, c’est pour cela qu’il faut toujours acheter une puce locale. Si tu es dans un endroit que tu ne connais pas, Maps.me permet de te géolocaliser et de partager ta position, via un simple lien.

Ton chargeur mobile: Lors de mon arrivé à l’hôpital, mon téléphone n’avait plus beaucoup de batterie. D’où l’intérêt du chargeur portable. Dans un hôpital, il y a des prises. Mais imagines-toi, accidenté, seul dans la nature. Le chargeur portable te sera bien utile. Voir sur amazon

Une couverture de survie:Elle prend très peu de place et peut te protéger de la chaleur, du froid ou de l’humidité. Elle est même assez résistante pour servir de brancard. C’est l’objet indispensable à emmener en voyage. A moins de 2 €, ça serait stupide de s’en priver. Voir sur Amazon

Une boîte de micropur: ![]() Quand je suis arrivé à l’hôpital on m’a donné des cachets à prendre avec de l’eau et globalement j’avais très soif. Sauf que, au Togo, je ne buvais pas l’eau du robinet sans la purifier. Je pensais que ça ne serait pas très pratique de se retrouver avec la tourista en étant sur une jambe.

Quand je suis arrivé à l’hôpital on m’a donné des cachets à prendre avec de l’eau et globalement j’avais très soif. Sauf que, au Togo, je ne buvais pas l’eau du robinet sans la purifier. Je pensais que ça ne serait pas très pratique de se retrouver avec la tourista en étant sur une jambe.

Du coup, je te conseille vraiment de toujours en avoir sur toi, en cas d’hospitalisation, ça t’évitera un problème supplémentaire. Voir sur Amazon

Tous tes documents scannés:

Passeport, Billet d’avion, Visa à ton arrivée. C’est l’ensemble des documents (ainsi que le compte rendu médical) qui permet à ton assurance de valider ton dossier. Sauf que dans le nord du Togo, la 3 g n’est pas terrible. Heureusement que je les avais mis sur google drive et que ma sœur a pu me servir d’intermédiaire en France pour les envoyer à mon assurance et accélérer ma prise en charge.

Avoir ton passeport sur toi, ça permet à l’hôpital de contacter ton ambassade, si tu es inconscient.

Tes médicaments :

Pense à toujours avoir tes médicaments sur toi. Par exemple j’avais mon traitements contre le Palu. En cas d’hospitalisation prolongée, ça m’aurait permis de continuer à me prémunir contre cette maladie.

Voilà la liste des indispensables pour être prêt en cas d’hospitalisation à l’étranger. N’hésite pas à me dire si tu penses qu’il en manque.

Dans cette situation, mon assurance m’a vraiment soulagé. Je n’avais qu’a m’occuper de ma santé. Se retrouver seul, blessé dans un pays qu’on ne connaît pas n’est pas des plus plaisants. Du coup avoir des professionnelles à disposition pour t’aider est un vrai soulagement, qui permet de traverser ce genre d’épreuve sereinement.

Conclusion

J’espère avoir répondu à tes interrogations. Pour rédiger cet article j’ai échangé avec pas mal de personnes et lu beaucoup d’articles. Les informations qui circulent sur le sujet ne sont pas toujours bonnes. Mon objectif est de te donner les meilleures informations, mais ne me fait pas aveuglement confiance, renseigne toi auprès de ton banquier et compare bien les offres que je t’ai présentées.

Une chose est certaine et mon accident au Togo me l’a confirmé. Voyager avec une assurance est indispensable.

Si tu as des questions ou des informations supplémentaires, laisse les en commentaires, elles permettront d’enrichir ce guide.

April International couvre le COVID19 pour le rapatriement contrairement à beaucoup d’autres…

Bonjour

Intéressant.

Pour mettre à jour, j’ai une Visa Premier de Boursorama et les frais de retrait et paiement hors zone UE sont gratuits.

Bonjour,

Je fais un commentaire car j’ai un dossier en cours avec N26 et Allianz. J’ai la N26 BLACK depuis Septembre 2019 et je Paie 16,90€ par mois. J’ai eu un accident de moto au Laos fin Janvier 2020. rien de cassé mais obligé d’aller à l’ hôpital pour radio du pied et cheville et pied enflé. J’avais bien sûr tout acheté avec la carte N26 : billets et hôtels. Depuis le 27 Janvier je leur envoi les documents ( attention 4MO max sinon ils ne les recoivent pas, on crois rêver mais non…). Ca fait 2 semaines depuis l’accident.

Déja dans leur procédure il faut connaitre ton numéro de police d’assurance qui t’es dédié mais que N26 ne te donne pas par défaut ( et ce n’est pas la police générale N26 black à télécharger ). Donc mieux vaut le faire avant de quitter ton pays. J’ai pris un abonnement Skype fixe et mobile renouvelable 1 mois qui me sauve la vie en plus d’une SIM UNITEL DATA au Laos. Grace à cela je peux les appeller, vu que mes emails restaient sans réponse…Sinon tu recois des emails laconiques demandant d’ envoyant les pièces à N26warranty.nl@allianz.com. Je ne sais pas comment cela va se terminer avec eux. Ce qui est sûr c’est que ce n’est pas une assistance donc heureusement que par un autre contrat FRANCAIS j’avais accès à Inter mutuelle Assistance qui m’a ouvert un dossier et j’ai eu un suivi avec des conseils d’un medecin basé à Niort. Allianz a un département médical que tu joins au +33 (1) 42 99 08 96 puis 2 mais je n’ai pas essayé de parler à un médecin. Je parle anglais mais à la plupart de mes appels ou j’ai demandé langue francaise, compliqué d’avoir un interlocuteur parlant francais. Puis on a vraiment l’impression d’ être en ligne avec un assureur ( Allianz ben Oui !!!! ). Je reviendrais faire un commentaire ultérieur à la fin du dossier

Merci pour ton retour, le plus important c’est que t’ai rien de grave. La moto je connais bien 🙂 t’as eu de la chance, c’est cool. Tiens nous au courant

Merci de ton soutien Georges Michel,

voila les news 2 heures après…

Thank you for your email.

Thank you for the documents. According to our T&C:

The Trip starts when the Beneficiary leaves his Country of Residence to travel directly Abroad.

The coverage of the Trip ends when the first of the following occurs:

When the Beneficiary returns Home.

When the N26 Metal Account validity expires.

90 days after the departure date

Please provide us all flying tickets – starting from your residence country and also the return ticket.

Thank you very much for understanding.

Looking forward to hearing for you.

Kind regards,

Allianz Global Assistance Europe

trading name of AWP P&C S.A. – Dutch Branch

En clair je dois terminer mon tour du monde en moins de 90 jours et pas 91…Et je dois fournir les billets de mon retour en France que je n’ai pas encore acheté. Très bien mais je ne sais toujours ce qui sera pris en charge une fois que j’aurais fourni tout cela( frais médicaux, hôtel , avion intérieur pour rejoindre l’hôpital ). Bref n’attendez rien de l’assurance ALLIANZ N26…

Bonsoir,

Je connais un peu le Laos où j’ai vécu 8 mois (à Vientiane)

Toutes mes connaissances expat locales savent et prévoient qu’au moindre problème c’est direction la Thaïlande !!

Les hôpitaux Lao sont limites limites….

Pour ma part, j’avais pris une assurance voyage long terme « globe-trotter » avec ACS.

bon courage et prompt rétablissement !

Merci Karina pour ton commentaire. Je n’ai pas pris d’assurance Globe Trotter car je partais pour 90 J donc je pensais que cela irai..ACS malheureusement n’accepte ton dossier dès que tu quittes ton pays de ref. fiscal et Chapka m’a demandé 200€ pour mes 2 derniers mois, j’ai souscrit une option monde à 10€ avec ma mutuelle.

Pour les hôpitaux Laos ils en construisent un neuf en ce moment. Je suis allé au centre Médical français j’y ai rencontré d’autres occidentaux. Comme je n’ai rien de cassé et que j’ai commencé le vélo d’appart à la salle de sport de l’hôtel hier soit 3 semaines depuis l’accident,je ne suis pas trop inquiet même si la descente des escaliers reste compliquée.

Je pars à Auckland fin du mois quelque jours et ensuite je vais dans la famille à Tahiti et là bas c’est paumé mais c’est la France…Je me suis surtout inscrit sur Ariane depuis mon accident car avec le Corona qui traine…

Entre temps j’ai écrit à N26 qui a pris en compte mon probleme et à qui je dois envoyer des documents.Mais de toute façon tant que je ne serais pas rentré en France, pas de remboursement quelconque.

Les conditions d’acceptation ACS ont dû changer alors car je n’avais pas changé de pays de référence fiscale…

Bon courage à toi et bon voyage

Bonsoir,

J’ai besoin ‘ d’une attestation d’assurance correspondant à ma carte premier pour me rendre en Russie.

Bonjour, merci pour tes articles très complet, le blog est top !

Pour les frais de retrait et de paiement de la carte N26 Classique est-ce toujours valable ? Sur leur site ils indiquent une commission de 1,7% et limité à 5 retraits par mois gratuits du coup est-ce que ça vaut toujours le coup ?

Salut, merci pour ton commentaire. Les conditions des banques sur les retraits changent souvent, la référence est donc leur site.

Merci pour cet article très complet, ça m’a bien aidée 😉

C est très précis très pro. Si j’ouvre un blog je mentionnerais le tient car il est vraiment complet. Enfin si tu me le permets. Encore merci pour toutes ces informations . ♀️♀️

Salut, merci beaucoup pour tes compliments. Hâte de lire ton blog

Merci pour cet article très complet et pour ton travail de collecte d’infos

Merci pour ton retour, c’est cool

Bonjour,

Je vais prendre une carte chez N26,

Vous voulez me parrainer ?

ça sera un retour pour toutes ces bonnes infos 😉

Karina

Salut, merci avec plaisir

Hello,

Comment as tu vu qu’il y avait une avance de frais pour la n26black lors de frais medicaux ?

d’avance merci et super article !

Paul

Salut merci. J’ai lu ça dans les conditions générales mais si tu as un doute et comme je le dis en fin d’article, le mieux est qu’ils te le confirment par écrit pour que tu sois couvert